Immobilier ancien : les résultats du 1er semestre 2026

Un marché qui résiste malgré un contexte incertain

Au niveau national, les volumes de ventes affichent peu de variations. Les transactions de maisons enregistrent un léger recul de 1 %, tandis que les appartements progressent de 0,9 %. Ces chiffres donnent l'impression d'un marché stable. Pourtant, ils ne reflètent pas toute la réalité.

Le début d'année s'est inscrit dans la continuité du redressement observé en 2025. En revanche, les tensions internationales apparues au cours du printemps, la hausse des prix de l'énergie, les craintes d'un retour de l'inflation et la perspective de conditions de financement moins favorables ont progressivement ralenti la dynamique du marché.

Les primo-accédants prennent davantage de place

L'un des principaux enseignements de ce premier semestre concerne l'évolution du profil des acquéreurs. Les primo-accédants occupent aujourd'hui une place plus importante dans le marché immobilier. Selon les données de la Banque de France, ils représentent désormais 44,6 % de la production de crédits immobiliers (hors renégociation), contre 38,7 % pour les secundo-accédants. Quelques années auparavant, la situation était totalement inversée.

Cette évolution se retrouve également dans les transactions. Au premier semestre 2026, les primo-accédants représentent 18,2 % des acquéreurs de maisons et 21,1 % des acquéreurs d'appartements. Leur progression témoigne de l'efficacité de certains dispositifs d'aide à l'accession, notamment le prêt à taux zéro, mais également d'une aspiration toujours forte des Français à devenir propriétaires.

Pourquoi les propriétaires vendent-ils moins ?

Si les primo-accédants sont davantage visibles, c'est aussi parce que les ménages déjà propriétaires changent aujourd'hui moins facilement de logement.

De nombreux propriétaires ont acheté leur bien entre la fin des années 2010 et le début des années 2020, à une période où les taux d'emprunt étaient historiquement bas. Revendre aujourd'hui signifie souvent renoncer à un crédit inférieur à 1,5 % pour financer un nouveau projet à des conditions nettement moins avantageuses.

À cela s'ajoutent d'autres éléments : l'évolution parfois limitée des prix dans certains secteurs, le poids des frais d'acquisition, une part encore importante d'intérêts dans les premières années de remboursement et l'absence d'aides dédiées aux secundo-accédants.

Dans ces conditions, beaucoup de propriétaires préfèrent reporter leur projet plutôt que de voir leur pouvoir d'achat immobilier diminuer.

Une mobilité résidentielle qui ralentit

Cette situation entraîne une conséquence directe : les biens changent moins souvent de propriétaires.

La durée moyenne de détention des logements continue de s'allonger et atteint désormais environ dix ans dans de nombreux territoires, contre près de sept ans auparavant. Ce ralentissement réduit naturellement le nombre de biens disponibles sur le marché et freine l'ensemble de la chaîne immobilière.

Des acheteurs toujours présents, mais plus exigeants

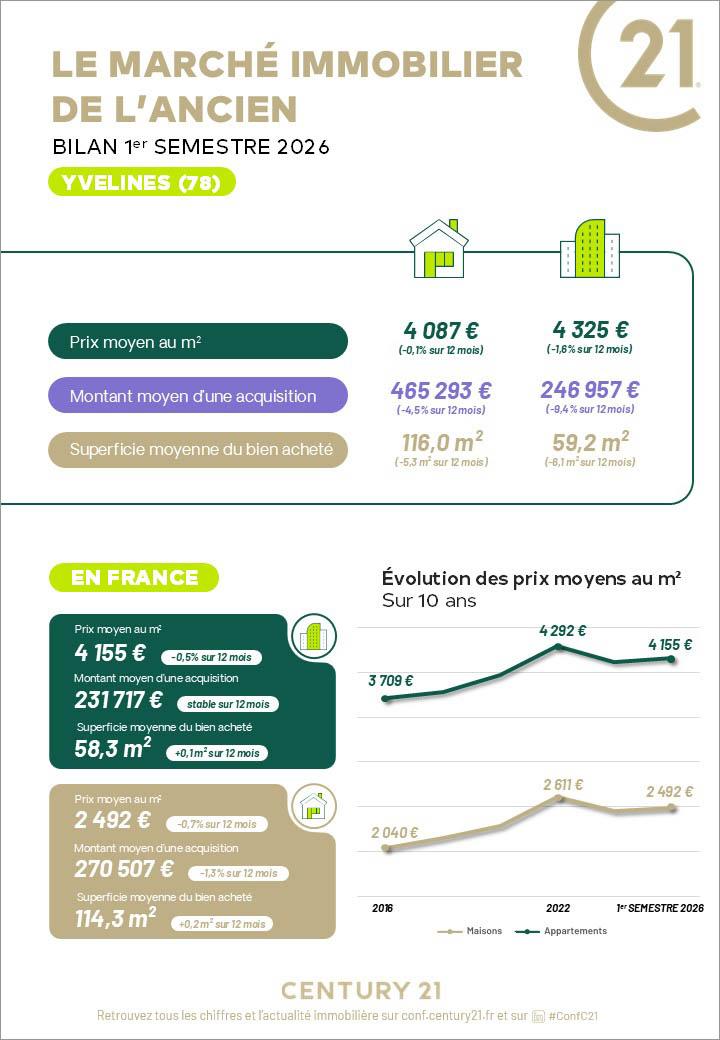

Les prix restent relativement stables à l'échelle nationale.

Le prix moyen des maisons s'établit à 2 492 €/m² (-0,7 % sur un an), tandis que celui des appartements atteint 4 155 €/m² (-0,5 %).En revanche, les délais de vente poursuivent leur progression. Il faut désormais compter en moyenne 105 jours pour vendre une maison et 99 jours pour un appartement. es acquéreurs restent actifs mais prennent davantage le temps de comparer les biens.

Le prix, les mensualités de crédit, les charges, les travaux à prévoir, les performances énergétiques et le budget global occupent désormais une place centrale dans leur réflexion.

Le DPE devient un véritable critère de valeur

Longtemps considéré comme une simple obligation réglementaire, le diagnostic de performance énergétique s'impose désormais comme un élément déterminant dans les décisions d'achat. Aujourd'hui, près de huit acquéreurs sur dix consultent le DPE avant de se positionner sur un bien. Il permet d'anticiper les consommations énergétiques, les travaux éventuels et d'évaluer plus précisément le coût réel du logement. Deux biens comparables peuvent désormais connaître des niveaux d'intérêt très différents selon leur performance énergétique, ce qui influence directement les négociations et la valeur perçue.

Des situations contrastées selon les territoires

Les évolutions observées restent très différentes selon les régions.

En Île-de-France, les prix enregistrent des ajustements plus marqués que la moyenne nationale, avec une baisse de 2,6 % pour les maisons et de 3,9 % pour les appartements hors Paris. Certains départements voient toutefois leur activité progresser malgré ce repli des prix, illustrant un rééquilibrage progressif entre l'offre et la demande.

Dans les autres régions, les écarts sont encore plus importants. Certaines enregistrent une hausse des transactions quand d'autres connaissent un ralentissement plus prononcé. Ces différences montrent que le marché immobilier est désormais fortement influencé par les réalités locales et par l'adéquation entre les prix et le pouvoir d'achat des ménages.

Quelles perspectives pour le second semestre 2026 ?

Le marché immobilier ancien conserve des bases solides. Le besoin de se loger reste important, les établissements bancaires continuent d'accompagner les projets d'acquisition et les prix demeurent relativement contenus.

L'enjeu des prochains mois sera avant tout de retrouver davantage de fluidité. Le retour des primo-accédants constitue un signal encourageant, mais le marché a également besoin que les propriétaires déjà installés puissent retrouver les conditions favorables pour concrétiser leurs projets de vente et de rachat.

Les mesures annoncées dans le cadre du projet de loi Relance Logement, notamment concernant l'investissement locatif, la rénovation énergétique et la construction de logements, pourraient contribuer à restaurer cette dynamique si elles sont rapidement mises en œuvre.

Plus que d'une forte accélération, le marché immobilier a aujourd'hui besoin de stabilité, de confiance et de visibilité afin de permettre aux ménages de concrétiser leurs projets dans de bonnes conditions.